Αντιμέτωποι με πρόσθετες και μάλιστα σημαντικές επιβαρύνσεις θα βρεθούν όσοι δηλώσουν φέτος εισοδήματα άνω των 32.000 ευρώ

Εκκαθαριστικά δύο ταχυτήτων θα προκύψουν φέτος μετά την υποβολή των φορολογικών δηλώσεων για τους ελεύθερους επαγγελματίες.

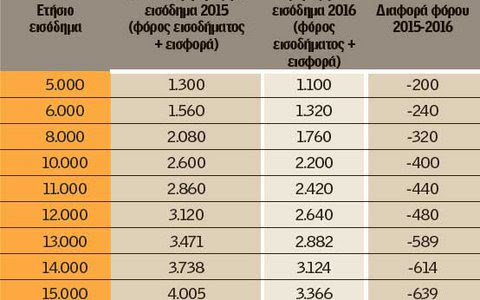

Οι περισσότεροι από τους φορολογούμενους αυτούς και συγκεκριμένα όσοι εμφανίζουν στην εφορία εισοδήματα έως 32.000 ευρώ θα διαπιστώσουν μείωση των φορολογικών επιβαρύνσεων για τα εισοδήματα που απέκτησαν το 2016.

Οι φοροελαφρύνσεις ξεκινούν από 200 ευρώ και φθάνουν έως 764 ευρώ λόγω των αλλαγών που επήλθαν στις κλίμακες φορολογίας εισοδήματος φυσικών προσώπων και ειδικής εισφοράς αλληλεγγύης.

Αντίθετα αντιμέτωποι με πρόσθετες και μάλιστα σημαντικές επιβαρύνσεις θα βρεθούν όσοι δηλώσουν φέτος εισοδήματα άνω των 32.000 ευρώ τόσο εξαιτίας της αύξησης των συντελεστών υπολογισμού του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης όσο και λόγω της αύξησης του συντελεστή υπολογισμού της προκαταβολής φόρου.

Για παράδειγμα, όσοι δηλώσουν εισοδήματα 35.000 ευρώ θα δουν το φορολογικό λογαριασμό τους να «φουσκώνει» κατά 351 ευρώ, όσοι εμφανίσουν ετήσια εισοδήματα 40.000 ευρώ θα πληρώσουν έξτρα φόρο (φόρος εισοδήματα και εισφορά αλληλεγγύης) 1.126 ευρώ, ενώ πρόσθετος φόρος 3.526 ευρώ προκύπτει για τους φορολογούμενους με εισοδήματα 50.000 ευρώ.

Ωστόσο, η αύξηση του συντελεστή προκαταβολής φόρου εισοδήματος από το 75% στο 100% αναμένεται να «ψαλιδίσει» τις φορο-μειώσεις που θα προκύψουν για τους ελεύθερους επαγγελματίες, οι οποίοι επιβαρύνονται και με το τέλος επιτηδεύματος των 650 ευρώ. Τα εισοδήματα των ελεύθερων επαγγελματιών μέχρι και το 2015 φορολογούνταν με συντελεστή 26% από το πρώτο ευρώ και μέχρι τις 50.000 ευρώ, ενώ για μεγαλύτερα εισοδήματα επιβαλλόταν συντελεστής 33%.

[Εκκαθαριστικά δύο ταχυτήτων για τους επαγγελματίες]

Με τις νέες διατάξεις που ισχύουν για τα εισοδήματα του 2016 οι ελεύθεροι επαγγελματίες θα φορολογηθούν με την ίδια κλίμακα που ισχύει για τους μισθωτούς και συνταξιούχους, αλλά χωρίς να δικαιούνται την έκπτωση φόρου. Έτσι:

• Ο συντελεστής φόρου μειώνεται από 26% σε 22% για ετήσια εισοδήματα μέχρι 20.000 ευρώ.

• Το τμήμα του εισοδήματος από 20.001 έως 30.000 ευρώ θα φορολογηθεί με συντελεστή 29%.

• Στο τμήμα του εισοδήματος από 30.001 έως 40.000 ευρώ επιβάλλεται συντελεστής 37%.

• Το τμήμα του εισοδήματος από 40.001 έως 50.000 ευρώ φορολογείται με 45% και

• Το τμήμα του εισοδήματος πάνω από τις 50.000 ευρώ θα φορολογηθεί με συντελεστή αυξημένο από το 33% στο 45%.

Οι αλλαγές στο έντυπο Ε3

Πριν από την υποβολή του εντύπου Ε1 οι ελεύθεροι επαγγελματίες θα πρέπει να συμπληρώσουν και να υποβάλουν το έντυπο Ε3 με βάση το οποίο θα προσδιοριστεί το καθαρά εισόδημά τους. Οι σημαντικότερες αλλαγές που έγιναν στο Ε3 αφορούν:

[1] Στον υποπίνακα γ΄ του πίνακα ΣΤ' της σελίδας 2 προστέθηκε ο κωδικός 275 (ακαθ. έσοδα από πωλήσεις τρίτων) ο οποίος συμπληρώνεται για πληροφοριακούς λόγους.

[2] Στον υποπίνακα ζ' του πίνακα ΣΤ' της σελίδας 2 και συγκεκριμένα στον λογιστικό προσδιορισμό καθαρών κερδών για επιχειρήσεις με απλογραφικό λογιστικό σύστημα προστέθηκαν 4 νέοι κωδικοί (572, 573, 574, 575) οι οποίοι αφορούν τα αφορολόγητα έσοδα που έχουν καταχωρηθεί στα βιβλία της επιχείρησης.

[3] Στον πίνακα Ζ της δεύτερης σελίδας:

• Νέος κωδικός 317: Αναγράφεται η αξία πώλησης οχήματος ΙΧ βάση του εκδιδόμενου τιμολογίου εφόσον έχει καταχωρηθεί στα βιβλία της επιχείρησης.

• Νέος κωδικός 320: Αναγράφονται οι θετικές διαφορές του κωδικού 797 του πίνακα Κ

• Νέος κωδικός 321: Αναγράφονται οι αρνητικές διαφορές του κωδικού 798 του πίνακα Κ.

[4] Στον υποπίνακα ζ του πίνακα Θ της τρίτης σελίδας του εντύπου προστέθηκαν 2 νέοι κωδικοί (489,790)

• Κωδικός 489: Αναγράφονται οι θετικές διαφορές του κωδικού 797 του πίνακα Κ από ατομικές επιχειρήσεις με διπλογραφικά βιβλία.

• Κωδικός 490: Αναγράφονται οι αρνητικές διαφορές του κωδικού 798 του πίνακα Κ από ατομικές επιχειρήσεις με διπλογραφικά βιβλία.

[5] Στην τρίτη σελίδα επίσης, κάτω από τον υποπίνακα ζ του πίνακα Θ προστέθηκε ο κωδικός 198 (Καθαρό αγροτικό εισόδημα ατομικής επιχείρησης με διπλογραφικά βιβλία).

{kind=link}