Τι θα ισχύσει για τεκμήρια και δαπάνες απόκτησης περιουσιακών στοιχείων

Ανοίγει έως το τέλος Μαρτίου η εφαρμογή του Taxisnet για τα εισοδήματα του φορολογικού έτους 2019 ● Τι θα πρέπει να προσέξουν μισθωτοί, συνταξιούχοι και αγρότες για να εξασφαλίσουν μείωση φόρου 1.900-2.100 ευρώ ● Τι ισχύει για τεκμήρια και δαπάνες απόκτησης περιουσιακών στοιχείων.

Ο χρόνος για την υποβολή των φετινών φορολογικών δηλώσεων ξεκίνησε να μετρά αντίστροφα. Την τελευταία εβδομάδα του Μαρτίου αναμένεται να ανοίξει η ηλεκτρονική πύλη του Taxisnet, στην ηλεκτρονική διεύθυνση www.aade.gr, μέσω της οποίας 8 εκατομμύρια υπόχρεοι θα κληθούν να υποβάλουν τις φορολογικές δηλώσεις για τα εισοδήματα του 2019. Η εφαρμογή θα είναι ανοιχτή ώς τις 30 Ιουνίου 2020. Σε περίπτωση που φορολογικός κάτοικος Ελλάδας μεταφέρει την κατοικία του στο εξωτερικό, η δήλωση μπορεί να υποβληθεί εμπρόθεσμα καθ’ όλη τη διάρκεια του έτους, δηλαδή το αργότερο έως τις 31-12-2020.

Αυτό που πρέπει να γνωρίζουν οι φορολογούμενοι είναι ότι τα εισοδήματα του 2019 θα φορολογηθούν με βάση το πλαίσιο που ίσχυε έως τις 31 Δεκεμβρίου 2019, το οποίο άλλαξε από την 1η Ιανουαρίου του 2020.

Ετσι, ο φόρος στα εκκαθαριστικά του 2020 θα κυμαίνεται στα ίδια με πέρυσι επίπεδα, εφόσον δεν έχουν μεταβληθεί σημαντικά τα εισοδήματα. Ο επιπλέον φόρος μπορεί να εξοφληθεί είτε εφάπαξ, μέχρι την 31η Ιουλίου, είτε σε τρεις δόσεις, από τις οποίες η πρώτη μέχρι την 31η Ιουλίου, η δεύτερη μέχρι την 30ή Σεπτεμβρίου και η τρίτη μέχρι την 29η Νοεμβρίου 2020.

Για τους μισθωτούς, τους συνταξιούχους και τους κατ’ επάγγελμα αγρότες θα ισχύσει και φέτος ετήσια έκπτωση φόρου εισοδήματος, τα ανώτατα ποσά της οποίας κλιμακώνονται από 1.900 έως 2.100 ευρώ, ανάλογα με τον αριθμό των εξαρτώμενων τέκνων που βαρύνουν κάθε φορολογούμενο.

Για να διασφαλιστεί η έκπτωση φόρου και να «μετρήσει» κατά τον υπολογισμό του φόρου εισοδήματος θα πρέπει οι φορολογούμενοι που τη δικαιούνται, κατά τη διάρκεια του 2019 να έχουν εξοφλήσει με ηλεκτρονικά μέσα πληρωμής (πιστωτικές ή χρεωστικές ή προπληρωμένες κάρτες ή ηλεκτρονική τραπεζική κ.λπ.) δαπάνες για αγορές αγαθών και παροχές υπηρεσιών συνολικού ύψους 10%-20% επί του ετήσιου ατομικού πραγματικού ή τεκμαρτού εισοδήματος.

Η δυνατότητα στους έγγαμους να υποβάλουν, εφόσον το επιθυμούν, χωριστές δηλώσεις παρέχεται και φέτος ενώ όλοι ανεξαιρέτως οι έγγαμοι, καθώς επίσης και όσοι έχουν συνάψει σύμφωνο συμβίωσης θα λάβουν ξεχωριστά (ατομικά) εκκαθαριστικά, είτε επιλέξουν να υποβάλουν τις δηλώσεις τους χωριστά είτε από κοινού.

Οι φορολογούμενοι, πριν και κατά τη συμπλήρωση των δηλώσεων, θα πρέπει να προσέξουν τα εξής σημεία:

ΣΥΖΥΓΟΙ - ΣΥΜΦΩΝΟ ΣΥΜΒΙΩΣΗΣ: Κοινή φορολογική δήλωση μπορούν να υποβάλουν οι έγγαμοι σύζυγοι αλλά και τα ζευγάρια που έχουν συνάψει σύμφωνο συμβίωσης. Οι έγγαμοι μπορούν να υποβάλουν χωριστά τις φορολογικές τους δηλώσεις, ο καθένας για τα εισοδήματά του, αρκεί ο ένας εκ των δυο να έχει δηλώσει την επιλογή αυτή σε ειδική ηλεκτρονική εφαρμογή στο σύστημα Taxisnet, σε προθεσμία που έληξε στις 29 Φεβρουαρίου. Η επιλογή αυτή είναι δεσμευτική και για τον άλλο σύζυγο.

ΕΞΑΡΤΩΜΕΝΑ ΤΕΚΝΑ: Τα ανήλικα ή ενήλικα τέκνα θεωρούνται «εξαρτώμενα» εφόσον συνοικούν με τον φορολογούμενο και το ετήσιο πραγματικό ή τεκμαρτό εισόδημά τους δεν υπερέβη εντός του 2019 τα 3.000 ευρώ ή τα 6.000 ευρώ αν παρουσιάζουν αναπηρία 67% και άνω. Ο αριθμός των τέκνων αυτών δηλώνεται στον πίνακα 3, στην παράγραφο 2 και στους κωδικούς 005-006, ενώ τα στοιχεία τους αναγράφονται στον πίνακα 8 της δήλωσης.

ΦΙΛΟΞΕΝΟΥΜΕΝΟΙ: Στον πίνακα 2, στην πρώτη σελίδα του εντύπου Ε1 υπάρχει η παράγραφος 19 με τους κωδικούς 007 και 008, όπου ο υπόχρεος και η σύζυγος πρέπει να δηλώσουν αν «φιλοξενούν» στην κύρια κατοικία τους άτομα τα οποία δεν είναι εξαρτώμενα μέλη της οικογένειάς τους.

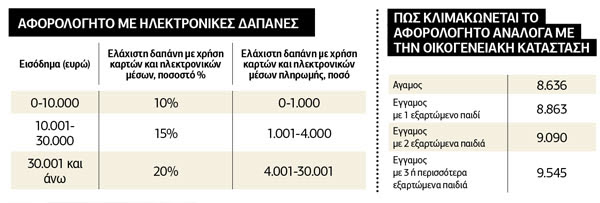

ΜΠΛΟΚΑΚΙΑ: Κάθε εργαζόμενος που λαμβάνει τις μηνιαίες αποδοχές του όχι ως μισθωτός αλλά εκδίδοντας αποδείξεις από μπλοκ παροχής υπηρεσιών («μπλοκάκι»), για να φορολογηθεί για τις αμοιβές του με την ευνοϊκή κλίμακα φόρου εισοδήματος των μισθωτών (δηλαδή για να δικαιούται ετήσια έκπτωση φόρου έως 1.900-2.100 ευρώ, που ισοδυναμεί με αφορολόγητο όριο εισοδήματος 8.636-9.545 ευρώ) θα πρέπει να παρέχει τις υπηρεσίες του σε τρεις το πολύ εργοδότες ή και σε περισσότερους από τρεις, εφόσον όμως στην περίπτωση αυτή λαμβάνει το 75% τουλάχιστον των ετήσιων αμοιβών του μόνο από έναν.

ΤΕΚΜΗΡΙΑ: Τα τεκμήρια διαβίωσης (οι τεκμαρτές δαπάνες χρήσης για κατοικίες, Ι.Χ. αυτοκίνητα, σκάφη κ.λπ.) συναθροιζόμενα με τυχόν δαπάνες απόκτησης περιουσιακών στοιχείων που πραγματοποίησε ο φορολογούμενος (αγορές σπιτιών, αυτοκινήτων, αποπληρωμή δανείων καταναλωτικών κ.λπ.) προσδιορίζουν πολλές φορές το εισόδημα κάθε φορολογούμενου με τεκμαρτό τρόπο, σε επίπεδα υψηλότερα του πραγματικού δηλωθέντος εισοδήματος. Το αποτέλεσμα είναι ο φορολογούμενος να έρχεται αντιμέτωπος με τον κίνδυνο επιβάρυνσης με επιπλέον φόρους. Για να αποτραπεί αυτός ο κίνδυνος, ο φορολογούμενος θα πρέπει να καλύπτει τη διαφορά μεταξύ χαμηλού πραγματικού και υψηλού τεκμαρτού εισοδήματος με διάφορους τρόπους, όπως η ανάλωση κεφαλαίου προηγούμενων ετών, η επίκληση εισοδημάτων που απαλλάσσονται από τον φόρο ή φορολογούνται με ειδικό τρόπο, η επίκληση εσόδων εισπραχθέντων εντός του 2019 από την πώληση περιουσιακών στοιχείων ή από γονικές παροχές ή δωρεές χρηματικών ποσών ή από δάνεια κ.λπ. Οι παραπάνω κατηγορίες ποσών που καλύπτουν τεκμήρια δηλώνονται στους κωδικούς του πίνακα 6 της φορολογικής δήλωσης.

ΒΡΑΧΥΧΡΟΝΙΕΣ ΜΙΣΘΩΣΕΙΣ: Τα εισοδήματα από βραχυχρόνια μίσθωση ακινήτων μέσω Airbnb κ.λπ. δηλώνονται συγκεντρωτικά ανά ακίνητο στη στήλη 16 του εντύπου Ε2 (της «αναλυτικής κατάστασης για τα μισθώματα ακίνητης περιουσίας») με τον κωδικό 60. Επιλέγοντας τον κωδικό 61 στη στήλη 16 του Ε2 θα δηλώνονται συγκεντρωτικά ανά ακίνητο όλα τα εισοδήματα που αποκτήθηκαν από τη βραχυχρόνια υπεκμίσθωση ακινήτων μέσω Airbnb κ.λπ.

ΑΦΟΡΟΛΟΓΗΤΟ: Στους κωδικούς 049-050 του πίνακα 8, οι μισθωτοί, οι συνταξιούχοι και οι κατ’ επάγγελμα αγρότες πρέπει να αναγράψουν τα χρηματικά ποσά των δαπανών για αγορές αγαθών και παροχή υπηρεσιών που κατέβαλαν το 2019 είτε με πλαστικό χρήμα είτε μέσω e-banking ή ηλεκτρονικού πορτοφολιού ή άλλων ηλεκτρονικών μεθόδων πληρωμής. Από τη δήλωση των ποσών αυτών θα εξαρτηθεί αν οι συγκεκριμένοι φορολογούμενοι θα δικαιούνται μείωση φόρου έως 1.900-2.100 ευρώ, η οποία ισοδυναμεί με αφορολόγητο όριο 8.636-9.545 ευρώ. Το ελάχιστο συνολικό ποσό των δαπανών με το οποίο κατοχυρώνεται η έκπτωση φόρου προσδιορίζεται ως ποσοστό επί του ατομικού -δηλωθέντος ή τεκμαρτού- φορολογητέου εισοδήματος ως εξής:

● 10% για το τμήμα του εισοδήματος έως τα 10.000 ευρώ

● 15% για το τμήμα του εισοδήματος από τα 10.001 έως τα 30.000 ευρώ και

● 20% για το υπερβάλλον ποσό, εφόσον το εισόδημα ξεπερνά τις 30.000 ευρώ.

Από την υποχρέωση να έχουν εξοφλήσει με «πλαστικό» χρήμα ή με άλλα μέσα ηλεκτρονικής πληρωμής τις δαπάνες που κατοχυρώνουν το αφορολόγητο εξαιρούνται:

● Φορολογούμενοι 70 ετών και άνω, δηλαδή γεννηθέντες έως και την 31η Δεκεμβρίου 1949.

● Ατομα με ποσοστό αναπηρίας 80% και άνω.

● Φορολογούμενοι που βρίσκονται σε δικαστική συμπαράσταση.

● Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή.

● Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος και φορολογούνται με την κλίμακα των μισθωτών και συνταξιούχων.

● Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους.

● Φορολογούμενοι που είναι εγγεγραμμένοι στο μητρώο ανέργων του ΟΑΕΔ και όσοι είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ), στους οποίους περιλαμβάνονται χιλιάδες άποροι, ακόμη και άστεγοι πολίτες.

Οι φορολογούμενοι που δεν έχουν καλύψει το απαιτούμενο ποσοστό επί του εισοδήματός τους με ηλεκτρονικές πληρωμές δαπανών ή με μετρητά θα πληρώσουν έξτρα φόρο 22% επί του ακάλυπτου ποσού.

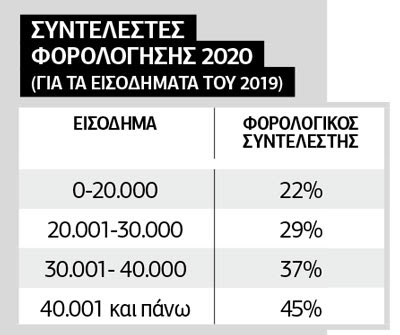

ΦΟΡΟΛΟΓΙΚΗ ΚΛΙΜΑΚΑ: Με συντελεστές 22%–45% θα φορολογηθούν τα εισοδήματα από μισθούς, συντάξεις, ατομικές επιχειρήσεις και αγροτικές δραστηριότητες. Συγκεκριμένα επιβάλλεται φόρος:

● 22% για ετήσιο εισόδημα έως 20.000 ευρώ

● 29% για το τμήμα του εισοδήματος πάνω από τις 20.000 ευρώ και μέχρι τις 30.000 ευρώ

● 37% για το τμήμα του εισοδήματος πάνω από τα 30.000 και μέχρι τα 40.000 ευρώ

● 45% για το τμήμα του εισοδήματος που υπερβαίνει τις 40.000 ευρώ.

{kind=link}